【2020年9月 嘉肯行业研究部】

1 十年产业变迁

锂电池隔膜因为生产工艺复杂,技术壁垒高。是四大锂电池材料中实现国产化最晚的。

2002年,国内开始有第一家企业进入锂电池隔膜行业。2009年,受益于全球金融危机后国家出台的新能源汽车产业政策支持,国内资本纷纷涌入新能源产业,锂电池隔膜行业开始进入快速发展阶段,2011年,实现量产的隔膜企业有14家,新成立和正在试产的企业还有十几家。合计产能为1.36亿平米。2015年国内隔膜生产企业有50多家。

十年后的今天回首来看,2011年不过是国内锂电池隔膜行业发展的起步阶段。

在这十年中,产业规模和竞争格局发生了巨大的变化。

1 产能爆发式增长。2020年国内规模以上企业锂电池隔膜产能达61.17亿平米,是2010年的45倍,年均增速为46.3%。

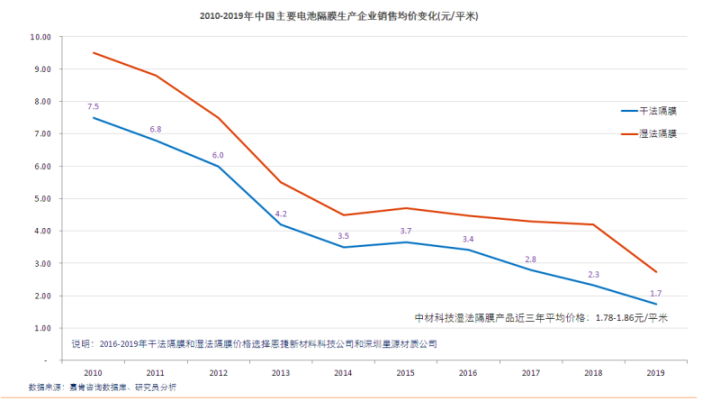

2 产品价格的大幅下降。国内市场干法隔膜产品均价由2010年的7.5元/平米,跌至2019年的1.7元/平米,降幅为77%。湿法隔膜产品均价由9.5元/平米下降至2.73元/平米,降幅为71%。

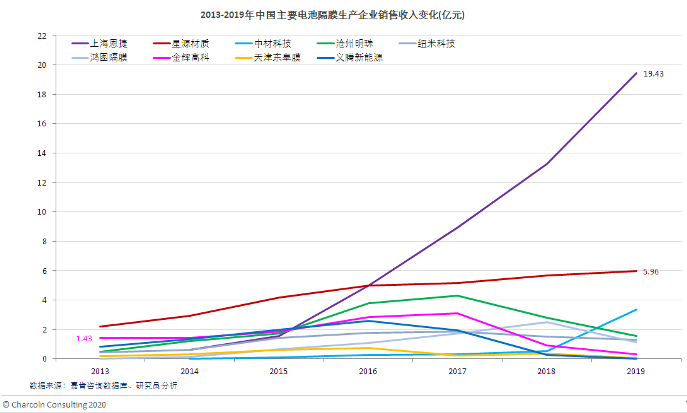

3 行业领先企业的变化。2011年隔膜行业领先企业是佛山金辉高科,它2006年进入湿法隔膜领域,是国内最先实现湿法技术的产业化企业,2012年销售收入达1.55亿元。但2019年则只有0.32亿元。

2019年国内隔膜产品销售收入最高的企业是上海恩捷新材料科技公司,电池隔膜产品销售收入达19.43亿元,该公司2012年时,刚进入湿法隔膜产业,最初主攻方向是数码类锂电池隔膜,没有产生收入。

4 行业由自由竞争发展到垄断竞争阶段。

2017年后,国内锂电隔膜行业企业发展走向分化,在过去的三年中,多家隔膜企业停产或退出市场,或被收购。市场份额向领先企业集中。

头部企业上海恩捷新材料公司和深圳星源材质的市场优势越来越显著。而绝大多数国内企业营业收入不足2亿元,且增速呈下降趋势。无法应对资本高投入,高技术门槛的竞争态势。

上海恩捷新材料科技公司借助资本市场,近两年相继收购江西通瑞新能源、苏州捷力和佛山东航光电公司,持续扩大产能,公司目标是未来五年在国内湿法隔膜市场占有率维持在30%以上。为此,公司正筹划收购纽米科技公司。

2 企业发展竞争策略的思考

2010年之前成立的13家锂电池隔膜生产企业,如今已有8家退出。另有2家被兼并收购。在继续运营的5家企业中,只有深圳星源材质公司保持着稳健发展。过去十年,这些具有先发优势的企业并没有维持住优势地位。这种现象与国内其他的化工和塑料行业的竞争格局演化差异显著。

需要指出的是,佛山金辉高科光电材料公司、河南义腾新能源科技有限公司、天津东皋膜技术有限公司、辽源鸿图锂电隔膜有限公司和铜陵晶能电子有限公司等均拥有上市公司股东背景优势,却没有像上海恩捷公司那样脱颖而出。

这反映出隔膜企业仅依靠“产能大规模扩张,价格大幅下降”竞争策略还远远不够。资本优势仅仅只是一个必要条件。其下游客户电子产品的属性(性能迭代),要求企业经营节奏更快更灵活。提供更丰富的产品系列,更柔性化的客户服务。

这里引用星源材质董事长陈秀峰的发言:

“2012年,星源材质成为LG化学的供应商,短短半年时间内,韩国人居然提出了将近一百项技术指标要求。……,不敢怠慢,硬着头皮也要上。

当年靠「土枪土炮」搞出中国第一卷隔膜的那帮人,开始学习先进管理,模仿华为在企业内部建立了AQPQ项目组制度,规定24小时内必须回电子邮件,2天内必须有方案,1周内必须开始执行。

大多数创新都是从企业的实际问题出发。例如由品控部牵头,专门在生产现场直接提出优化意见。虽然每一次改动都很细微,但每年都会给生产带来几十项优化调整,几年的累积下来非常惊人。”

另外,可以参考一下另一家近年来进步显著的企业:河北金力新能源科技股份有限公司

公司成立于2010年,2013年前,它在隔膜行业名声并不好:因为“它是一家半路出家做锂电隔膜的企业,之前(投资方)搞铁矿石,然后进入房地产,赚钱后杀入新能源产业,代表了最典型的“圈地、骗钱、骗补贴”那一类投机企业。”

2014年挂牌新三板市场,当年公司营业收入仅772万元。

但到2015年后,该公司逐渐获得业内人士的认可,“河北金力与中科院系统的紧密合作专研技术,与力神的密切配合攻占市场,发展轨迹可圈可点。”

目前公司已申请140余项技术专利。2019年公司湿法隔膜产能3.8亿平米,营业收入约2.6亿元。跃居行业前列。

优势企业的共性是什么?

首先要有资本优势,能支持产能扩张。

另外企业需要有雄心和远大目标,在技术研发方面高强度投入,愿意吸收高水平人才队伍,实施更先进的管理制度,更灵活的客户响应速度。

3 隔膜行业国产化之路的思考

1 落后的产业领域,需要有国家产业政策的支持

产业发展初期,本土企业的工艺技术,产品的成本与国外领先企业存在巨大的差距,若没有产业政策支持和补贴,本土企业无法通过产品销售,来实现企业运营的正循环。

中国本土企业的幸运在于有庞大的国内需求市场,在起步阶段,即使不能涉足外资企业垄断的中高端市场外,还有规模不小的低端市场为新产品提供试错机会。

2 对产业泡沫,需要有更大的容忍度

国家产业政策支持,客观上是一个助推产业资本泡沫的过程。从产业发展角度而言,产业泡沫不是坏事情。

无利不起早,因为有泡沫,才会吸引各方资本进入来投资或投机,这其中难免鱼龙混杂,但资本不分属性,只要进入,就会给产业技术人才和经营实体以试错和发展的机会,然后通过优胜劣汰,兼并重组,培育出最具竞争力的企业。

这一点,在国内外众多的过往产业发展案例上有清晰的印证。

3 工程师红利

为什么隔膜的头部企业出现在上海和深圳,而不是在山东?

在嘉肯咨询众多研究案例中,山东工业企业最擅长的是大规模产能扩张,企业发展以抢占市场份额优先。其次才是利润。这种大格局和意识使得山东企业在化工和纤维材料等传统制造业领域中占有重要的一席之地。

但在锂电池隔膜产业,有影响力的生产企业没有一家是在山东。有业内人士认为隔膜行业是重资产属性,是资本密集型,技术密集型。山东企业擅长在资本密集型和劳动力密集型产业领域实现规模扩张。在技术密集型产业领域为何不行?因为区域缺乏高素质的技术人才资源。

中国高素质技术人才资源主要集中在北京、上海和深圳地区等发达城市。不同于中西部地区企业通过向科研单位和外部购买技术,上海恩捷新公司,深圳星源材质科技公司,其隔膜技术均为自主研发。专业技术人才的充沛供应,即为工程师红利。

4 产业链生态圈

近两年来,国内隔膜新增产能主要分布的城市:常州、珠海、合肥和武汉。生产基地天然需要贴近下游应用市场。

产业链上下游生态圈相互促进,产业体量越来越强大。……

charcoln.com

— 完 —

[——报告转载请注明出处:嘉肯咨询研究部 www.charcoln.com]

更为详细的研究报告《2020年中国锂电池隔膜行业市场竞争分析报告》请联系我们:www.charcoln.com

联系我们:上海嘉肯市场咨询有限公司 电话:021-6100 9400 手机:136 3665 0908 刘小姐