【2015年06月 嘉肯行业研究部】

第一节 聚碳酸酯产品

聚碳酸酯与ABS,PBT,PA,POM合称五大工程塑料。近年来国内市场PC进口量持续位居高位。2005年5月PC一般贸易方式进口量为7.6万吨,环比呈下降态势。

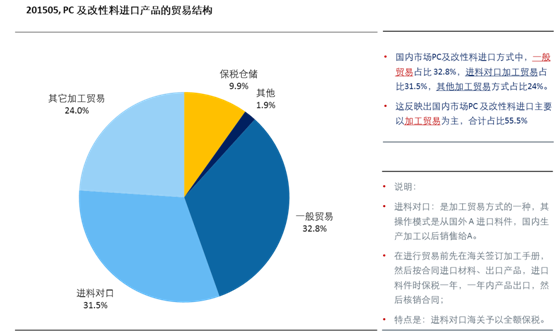

国内市场对PC及改性料的进口需求主要有两种目的,一种是国内市场需求的一般贸易,一种面向国际市场的加工贸易。其中加工贸易占据主流,占比55.5%,而一般贸易占比32.8%。 (详见下图一)

其中加工贸易中的进料对口加工非常突出,占比31.5%,加工贸易是指国内改性生产企业为国外公司定向提供PC改性加工服务。

第二节 国内聚碳酸酯及改性料市场现状

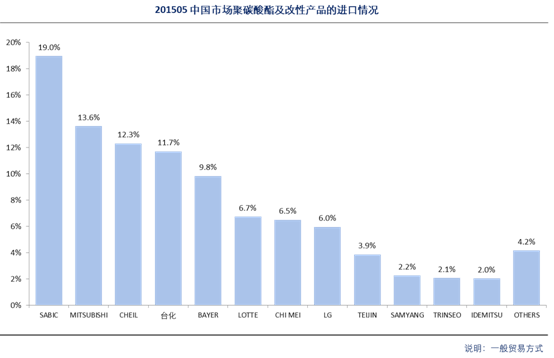

聚碳酸酯市场主要生产企业为沙特阿拉伯的SABIC公司,日本的三菱和帝人公司,德国的拜耳材料科技,韩国的LG、三星和乐天公司,以及台湾地区的台化和奇美公司。

其中主要的聚碳酸酯树脂生产企业为SABIC,BAYER,日本的三菱和TEIJIN等。

在一般贸易的进口总额中,市场份额最高的生产企业为SABIC,份额为19%,其次是MISUBISHI,份额为13.6%,韩国的三星、台湾地区的台化和德国BAYER占比分别为12.3%,11.7%和9.8%。

另外,进口额较大的企业还有韩国的LOTTE,台湾地区的奇美公司,日本的TEIJIN,韩国的SANYANG等。

数据来源:中国海关、上海嘉肯市场咨询有限公司

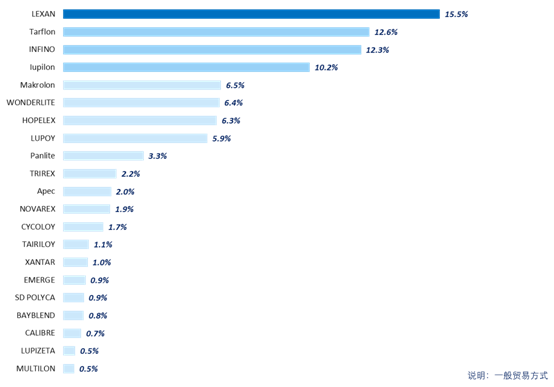

这些进口的PC及改性料产品中,畅销的牌号有SABIC的Lexan,日本出光的Tarflon,三星的Infino, 和日本三菱公司的Iupilon等。市场份额分别为15.5%,12.6%,12.3%和10.2%.

数据来源:中国海关、上海嘉肯市场咨询有限公司

第三节 PC及改性料产品类型及价格

在这些畅销的牌号中,包含了玻纤增强PC,无卤透明PC,以及PC/ABS合金, PC与聚酯合金,和PC/PS,PC/PTFE等合金。

其中,合金产品中最为主要的为PC/ABS合金。世界主要聚碳酸酯公司推出丰富的PC/ABS合金品种,如阻燃、玻纤增强、电镀、耐紫外线等品种,知名的牌号有Bayer的Bayblend系列,SABIC的Cycoloy系列,帝人的Multilon系列。Dow公司Emerge系列,和Samyang公司Triloy系列等。

以PC/ABS合金为例,各大公司的无卤阻燃型PC/ABS合金牌号比较如下:

| 公司 | SABIC |

BAYER |

SAMSUNG |

DOW |

LG |

品牌 |

CYCOLOY |

BAYLEND |

STAROY |

PULSE |

LUPOY |

PC/ABS |

C2800 |

FR90 |

NH1000T |

1735 |

GN5001TF |

CH6410 |

KU2-1514 |

NH1000TR |

|

GN5007F |

|

C6200 |

FR2000 |

NH1026 |

|

GN5008HF |

|

C6600 |

|

|

|||

MC5400 |

|

|

GN5001RF |

||

CU6800 |

FR2010 |

NH1014S |

|

||

C2950 |

FR3000 |

|

|

GN5001RFH |

其PC/ABS合金产品的单价比较:

| 公司 | 牌号 |

平均进口单价 |

BAYLEND |

FR3000 |

2.72-2.85美元/kg |

LUPOY |

GN5001RFH |

3.56美元/kg |

INFINO |

NH1000T |

4.15美元/kg |

CYCOLOY |

C6600 |

3.4-4.3美元/kg |

数据来源:中国海关、上海嘉肯市场咨询有限公司

需要说明的是,各型号产品的进口单价并不完全等同于市场零售价格。不同的进口商,由于进口规模和贸易商性质差异,其进口价格会有不同。

第四节 国内市场产品需求分析

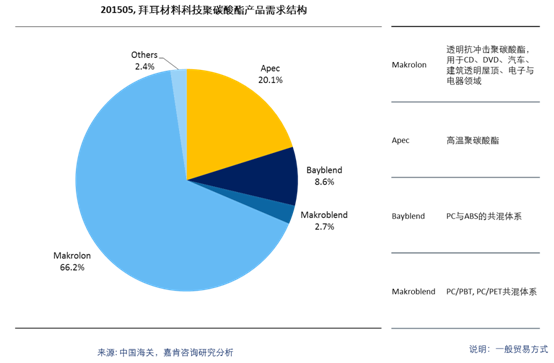

以BAYER材料科技公司为案例,BAYER作为国内最大的聚碳酸酯生产企业,其产品的市场需求份额结构反映出国内市场的基本需求动向。目前国内市场拜耳材料科技的聚碳酸酯产品组合主要有:

1)模克隆®聚碳酸酯。其产品组合涉及阻燃、抗冲击改性与玻璃纤维强化品级。

2) 雅霸®聚碳酸酯。雅霸是耐高温聚碳酸酯,同时具备韧性、抗冲击性和高透明度的应用。

3)拜本兰®(PC+ABS; PC+ASA共混料)。包括通用、阻燃、强化与非强化、以及具体应用的特殊目的品级,比如电镀和金属化表面处理。兼具理想的机械与热学属性。

4)模本兰®(PC+PET; PC+PBT共混料)。包括高韧性、耐受很多润滑剂、溶剂和清洁剂的良好化学特性。应用场合包括草坪和园艺、运动产品、电气、电子和汽车行业。

2015年5月,国内市场需求,进口的BAYER 聚碳酸酯及改性产品中,其各类型产品需求结构如下:透明抗冲击的PC树脂产品模克隆(Makrolon) 份额最大,为66.2%,其次是耐高温的PC产品Apec,市场份额为20.1%,位居第三的是PC/ABS共混产品Bayblend,占比8.6%,PC与聚酯合金的Makroblend 占比为2.7%。

从该产品份额结构来看,PC/ABS 共混产品,PC和聚酯的共混产品未来市场应用将更为广泛。

第五节 国内区域市场

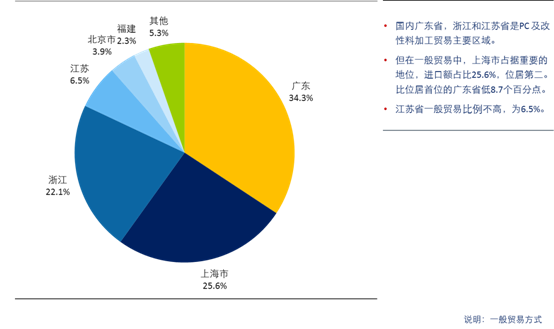

在聚碳酸酯需求的区域市场方面,国内对PC及改性料产品需求主要集中在广东,以及江浙沪两大区域。其中广东、浙江和江苏有众多的改性生产企业,其进料对口加工贸易发达。

而在一般贸易方式中,上海市占据重要的地位,进口额占比25.6%,位居第二。比位居首位的广东省低8.7个百分点。进料加工贸易发达的江苏省一般贸易比例不高,只为6.5%。不及浙江省的22.1%。

这反映出,面向国内市场的重点分销区域为广东、上海和浙江,其次才是江苏、北京和福建。

从进口产品的来源分布来看,韩国已经成长为国内PC及改性料产品第一大进口来源地,占比27.7%,其次才是台湾地区,占比20.5%,泰国和日本占比分别为12.3%和8.6%。值得注意的是国内PC产品的复进口,占比为11.1%。

harcoln.com

— 完 —

[——报告转载请注明出处:嘉肯咨询研究部 www.charcoln.com]

更为详细的研究报告请购买《2015年中国聚碳酸酯行业研究报告》 www.charcoln.com

联系我们:上海嘉肯市场咨询有限公司 Tel:021-6100 9400 Fax:021-6100 9411